Zinsen sparen durch Anschlussfinanzierung

In Deutschland werden Baufinanzierungen in der Regel mit festen Sollzinsbindungen angeboten. Oftmals liegt diese Zinsbindung bei 10 oder 15 Jahren. Innerhalb dieser wird das Darlehen jedoch meist nicht komplett zurückgezahlt und so kommt die Anschlussfinanzierung in´s Spiel.

Steht auch für Deine Immobilienfinanzierung demnächst eine Anschlussfinanzierung an, weil die aktuelle Sollzinsbindung ausläuft? Selbst wenn bis dahin noch etwas Zeit vergeht, ist es ratsam, schon jetzt verschiedene Finanzierungsangebote für die nächste Zinsperiode einzuholen und Optimierungspotenzial bei Deiner Finanzierung zu prüfen.

Anders, als oftmals behauptet, kannst Du bei Deiner Anschlussfinanzierung problemlos die Bank wechseln und Dein Darlehen für die nächste Sollzinsbindung an Deine derzeitige persönliche und finanzielle Situation anpassen. Das spart oft eine Menge Geld. Je früher du damit startest, umso eher kannst du vermeiden, in Zeitdruck zu geraten und vorschnelle Entscheidungen zu treffen.

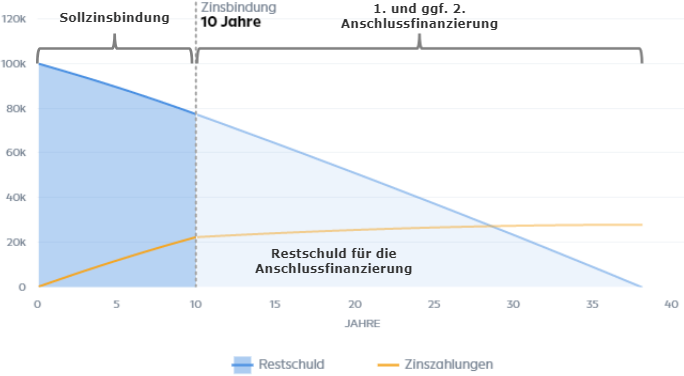

Beispiel anhand eines Tilgungscharts:

Zinsersparnis von mehreren Tausend Euro im Jahr ist keine Seltenheit!!!